Rynek usług telekomunikacyjnych i płatnej telewizji w Polsce osiągnął w 2024 roku wartość 44,4 mld zł - wynika z najnowszego raportu Urzędu Komunikacji Elektronicznej (UKE) o stanie rynku telekomunikacyjnego. To wzrost o 2,9% w porównaniu z rokiem 2023. To kontynuacja trendu wzrostowego, choć mniej dynamicznego niż w 2023 roku, kiedy rynek urósł o 6%.

Telefonia komórkowa nadal najmocniejszym filarem rynku

Największym segmentem pozostają usługi telefonii komórkowej. Penetracja, liczona jako liczba kart SIM względem liczby ludności, sięgnęła 141,9%. Liczba aktywnych kart SIM wzrosła o 1,6% rok do roku, osiągając 53,2 mln. Przychody z tego segmentu wyniosły 16,5 mld zł – to aż o 8,1% więcej niż w 2023 roku. Choć według UKE w 2024 roku usługi telefonii mobilnej świadczyło 154 operatorów, to niezmiennie dominują cztery największe marki: Play, Orange, T-Mobile i Polkomtel – odpowiadające łącznie za około 98% przychodów z tego segmentu.

Silny wzrost internetu stacjonarnego, światłowód na czele

Pod względem dynamiki wzrostu niewiele ustępował usługom mobilnym stacjonarny dostęp do internetu. W 2024 roku przychody operatorów świadczących te usługi wzrosły o 7,4%, osiągając poziom 6,3 mld zł.

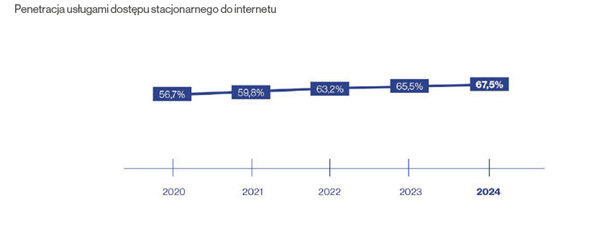

Z internetu stacjonarnego korzystało już 67,5% gospodarstw domowych — to o 2 punkty procentowe więcej niż rok wcześniej. Najczęściej wybieraną technologią dostępu pozostawały światłowody (FTTx), które obsługiwały 55,8% użytkowników końcowych. Ich udział w strukturze rynku wzrósł o 7,7 punktu procentowego rok do roku.

Najpopularniejsze były łącza o przepustowości od 300 Mb/s do 1 Gb/s, z których korzystało 54,8% użytkowników internetu stacjonarnego. Co więcej, aż trzy czwarte użytkowników wybierało prędkości powyżej 100 Mb/s, co pokazuje rosnące zapotrzebowanie na szybkie i stabilne łącza.

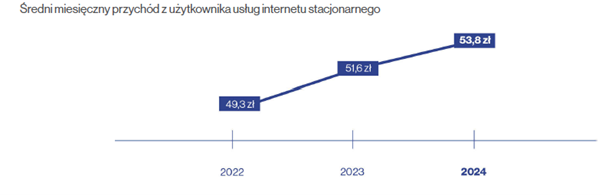

Liderem rynku pozostaje Orange, który obsługuje 22,7% klientów usług stacjonarnego internetu. Średni miesięczny przychód na użytkownika (ARPU) wyniósł 53,8 zł — to wzrost o 4,3% względem roku poprzedniego.

Stabilny, ale kurczący się rynek internetu mobilnego

Z kolei na rynku mobilnego internetu — czyli usług świadczonych za pomocą dedykowanej karty SIM do transmisji danych (co nie jest tożsame z internetem mobilnym w smartfonie) — nie odnotowano większych zmian. W 2024 roku z tego rodzaju dostępu do sieci korzystało 8,6 mln użytkowników, co oznacza spadek o 1,6% w porównaniu do roku poprzedniego.

Liderem segmentu pozostał Orange, z którego usług skorzystało 38,7% użytkowników — to zaledwie 0,1 punktu procentowego mniej niż w 2023 roku. Mimo spadku liczby użytkowników, wartość rynku nieznacznie wzrosła – o 1%, osiągając 2,2 mld zł. Użytkownicy przesłali za pośrednictwem sieci komórkowych łącznie 9,9 mln TB danych, co potwierdza rosnące znaczenie mobilnej transmisji danych w codziennym życiu.

Płatna telewizja nadal trzyma się mocno

Dużą stabilnością cechuje się natomiast rynek płatnych usług telewizyjnych. Pomimo intensywnego wzrostu popularności platform streamingowych, takich jak Netflix, Disney+ czy HBO Max, wartość tego segmentu w 2024 roku nie tylko nie spadła, ale nawet wzrosła – o 1,4%, osiągając poziom 6,9 mld zł. Co więcej, zwiększyła się również liczba użytkowników — o 1,8%, do 11,1 mln. To dowód na to, że tradycyjne modele dystrybucji treści wciąż znajdują szeroką grupę odbiorców, szczególnie w pakietach oferowanych przez operatorów telekomunikacyjnych.

Telefonia stacjonarna w odwrocie

Nie zaskakuje, że od lat w odwrocie znajduje się telefonia stacjonarna. W 2024 roku z tej usługi korzystało jedynie 1,7 mln użytkowników, co oznacza spadek o 18,5% względem 2023 r. Wraz z malejącą liczbą abonentów kurczy się również wartość tego segmentu – do poziomu 0,8 mld zł (spadek o 13%). Największy udział w liczbie klientów utrzymał Orange, który – podobnie jak w dwóch poprzednich latach – obsługiwał 37,5% użytkowników telefonii stacjonarnej.

Warto jednak zaznaczyć, że pomimo spadku wartości całego rynku, wzrósł średni miesięczny przychód na jednego użytkownika (ARPU). W 2024 r. wyniósł on 40 zł, co oznacza wzrost o 3,5 zł względem roku wcześniejszego.

Usługi wiązane zyskują popularność

Wzrosty odnotowano natomiast w segmencie usług wiązanych, czyli pakietów kilku usług telekomunikacyjnych sprzedawanych przez jednego operatora. W 2024 roku korzystało z nich 14,1 mln klientów. Najczęściej wybieranym wariantem były pakiety double play (77,6%), a w ich ramach dominowały połączenia usług „telefonia komórkowa + internet mobilny” oraz „internet stacjonarny + telewizja”.

Liderem rynku usług wiązanych pod względem liczby klientów był P4 (Play), który po przejęciu UPC w 2023 roku znacząco zwiększył swój udział – do poziomu 48,8%, co oznacza wzrost aż o 12,9 punktu procentowego względem 2022 r.

Wartość rynku usług wiązanych wyniosła w 2024 r. 14 mld zł – to o 7,7% więcej niż rok wcześniej, co potwierdza rosnącą popularność pakietowych rozwiązań telekomunikacyjnych wśród klientów indywidualnych.

Słabsze inwestycje i wyzwania infrastrukturalne

Niepokojącym sygnałem płynącym z raportu UKE jest wyraźny spadek nakładów inwestycyjnych operatorów. W 2024 roku przeznaczyli oni na inwestycje telekomunikacyjne łącznie 9,5 mld zł, co oznacza spadek aż o 14,3% względem 2023 roku. Z tej kwoty aż 8,3 mld zł (86,8%) stanowiły wydatki na infrastrukturę. Mimo to łączna wartość infrastruktury telekomunikacyjnej w kraju wzrosła o 2,8%, osiągając poziom 55 mld zł.

Choć zasięg światłowodów systematycznie się powiększa, dostęp do tej technologii nadal pozostaje ograniczony – aż 22% gospodarstw domowych w Polsce wciąż nie ma możliwości skorzystania z sieci optycznej. Co więcej, 11,3% gospodarstw nie ma dostępu do żadnego stacjonarnego internetu.

Zasięg LTE niemal powszechny, 5G z ograniczonym pokryciem

Pewnym światełkiem w tunelu jest powszechność dostępu do internetu mobilnego. W 2024 roku zasięgiem sieci 4G/LTE objęte było 99% powierzchni Polski. UKE zwraca również uwagę, że na początku roku uruchomione zostały pierwsze urządzenia wykorzystujące pasmo 3,6 GHz do transmisji w technologii 5G.

Technologia 5G w paśmie powyżej 3,6 GHz obejmuje obecnie 11% powierzchni kraju i 65% gospodarstw domowych. Zasięg ten koncentruje się przede wszystkim w miastach, a nadal poważnym wyzwaniem pozostaje brak pokrycia tą technologią na głównych szlakach komunikacyjnych, takich jak autostrady i linie kolejowe.